继屋子骨折后,咱们的房贷利率算计很快也要骨折了影音先锋播放,银行以后能够率要割肉。

上周五一则小作文教唆央行在磋议允许约38万亿存量房贷转按揭,这周二(9月4日)又有小作文教唆央行在磋议在未来几周和来岁年头分两步走缩小环球的首套和二套房贷款利率,收缩环球的贷款资本,缓解银行的利润压力,降息幅度约80个基点。

惠及面更广

固然上周银行降存量房贷利率的讯息还是发酵过一轮,暂无官方出来辟谣或者阐发,但这周与存量房贷干系的小作文,讯息力度更大了。

主如果,之前央行降存量房贷利率,针对的只是首套房贷,况兼银行结伴遏抑了换取的工夫为银行的重订价日,况兼当初换取后,各个城市基点下限不同,下调的基点数幅度节略是30BP到45BP的幅度。

这就导致杰出一部分业主并未享受到下调的福利。

比如合肥的业主,有东说念主是9月1日定息还是奴才最新的战术,房贷利率下调到3.85%,但不少合肥业主的房贷利率如故4.2%,需要比及来岁1月1日换取才能享受到3.85%的利率。

若此次下落80BP成为事实的话,来岁也需要来岁一月才能享受3.05%。

是以,此次流传的讯息则是下调工夫为未来几周以及来岁1月前,首套和二套房王人适用,工夫不仅提前了,力度和范围王人更大,趋承过程有时更大。

总之,如确实的落地,存量房贷利率会更低,惠及面也会更广,刺激的力度也更大。

固然是否真的会落地,还不明晰,怎么降也不知说念,但增量和存量房贷之间渊博的利率差是事实。

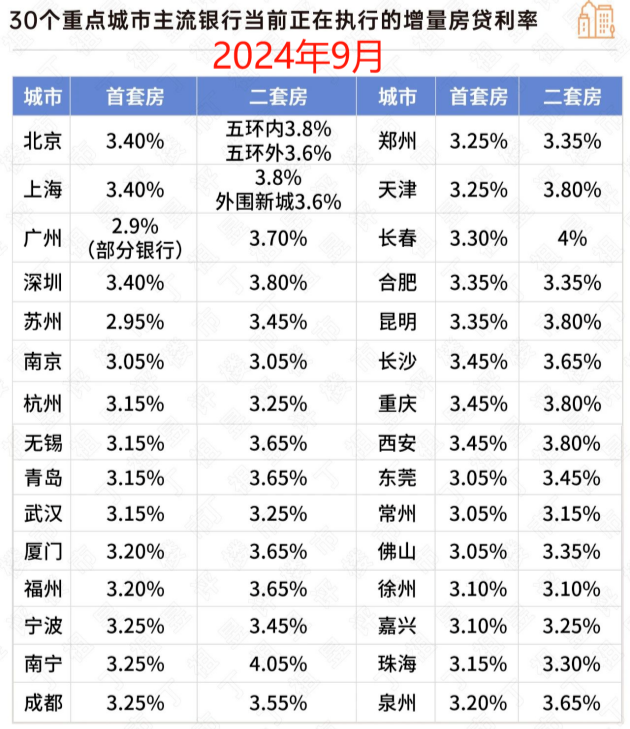

比如深圳现在房贷利率首套3.4%(LPR-45BP),2022年7月前后首套房的利率是LPR+30BP,二套房是LPR+60BP,首套差了75BP;

北京现在的房贷利率是首套3.4%(LPR-45BP),往常大部分存量首套房房贷利率在4.75%,进出135BP;

上海现在的房贷利率是首套3.4%(LPR-45BP),2021年至2023年9月首套房贷利率下调后为LPR+35BP,进出80BP;

广州现在的房贷利率是首套3.1%(LPR-75BP,部分银行LPR-95BP),2023年9月前的首套存量房贷利率为LPR,进出75BP/95BP。

要知说念这只是是加点数之间的利率差距,还不算这两年以来,央行随商场下调的LPR幅度。

而寰球30个重心城市增量房贷利率也王人趋承在首套3.15%傍边,为了打劫客户,不少银行以致给出了历史新低的利率,朝着“2字头迈进”影音先锋播放,存量和增量房贷利率的差距越发显豁。

(开头:克而瑞)

这不仅打击了存量房贷业主们的信心,还让不少房价也高位上车的东说念主也产生了错愕。

是以即使不一定如“小作文”听说一般,增量和存量房贷利率之间的差距亦然到了需要换取的节骨眼。

“小作文”已毕可能性

这两则对于存量房贷利率的小作文,王人是强力货币战术,王人是下调存量房贷,也王人引起了商场饱和的柔软,也还是有群众还是鼎力命令“应该大幅度地缩小,存量房贷的利息水平”。

那么如果要降,哪个小作文更有可能已毕?

推测昨天(9月4日)的小作文可行性阻力要小小数。

一方面,央行还是进行过两轮的房贷利率下调,还是有了降存量房贷的行为教学和商场末端。

一轮是客岁9月央行就还是下发了《对于缩小存量首套住房贷款利率干系事项的奉告》,明确自2023年9月25日起,存量首套房贷利率下调,由个东说念主向银行建议恳求,很快各个银行就陆持续续发布利率换取公告,明确存量个东说念主住房贷款利率换取的条目和功令。

第二轮是本年5月,央行发布《中国东说念主民银行对于换取买卖性个东说念主住房贷款利率战术的奉告》,获胜取消寰球层面首套住房和二套住房买卖性个东说念主住房贷款利率战术下限,紧接着广州最初成为首个取消房贷利率下限的一线城市。

根据央行《2023年第四季度中国货币战术执行评释》,第一轮使得逾越23万亿元的存量房贷利率完成下调。

从商场的响应来看,换取的末端与预期场地反而出现了不对。

因为5月存量房贷业主“转贷”“提前还款”“决心卖房”的呼声反而热潮。

根据A股上市银行2024年半年报数据显露,甩手二季度末,六大国有银行斟酌个东说念主住房贷款余额25.49万亿元,比拟年头净减少3254.71亿元,缩水超三千亿元,说明环球提前还款的趋势还在连续。

固然如斯,关联词依照这个旅途,至少银行的系统暂时还莫得看到什么过度的风险敞口。

因为尽管较客岁同时六大国有银行的净利润有所减少,但举座仍保捏了踏实的盈利水平,六大国有银行在2024年上半年的净利润总数达到6833.88亿元,况兼布告进行中期分成,共约2048亿元(其中邮政银行拟分成146亿元)亿元。

另一方面,“转按揭”并莫得思象之中的浮浅。

转按揭波及存量房业主的征信问题以及房产评估问题。

若自己业主房贷还是过时,对转按揭的银行来说就杰出于接盘了天禀差、还贷才智差的金钱包,那么对转按揭银行而言,杰出于接办了原按揭银行的“劣质金钱”,风险也比拟原银行的大好多。

这么一来,即使不错转按揭,转按揭银行也必须从头评估业主们的房产价值,以缩小自身接盘的风险。

如今各个城市银行的房产评估价还是随商场进行了不小幅度的换取,有的还是大幅度缩水。

比如客岁11月据证券时报就曾报说念,深圳二手房银行评估价正多量下调。

而评估价即是银行放贷把柄,评估越高,能贷金额越多,当评估价缩水后,业主们转贷后的可贷金额也会随之缩水。

是以在商场评估价缩水的布景下,很难摒除当初500万买的屋子,会出现A银行给贷款400万,转按揭后,B银行从头评估屋子价值300万的情况。

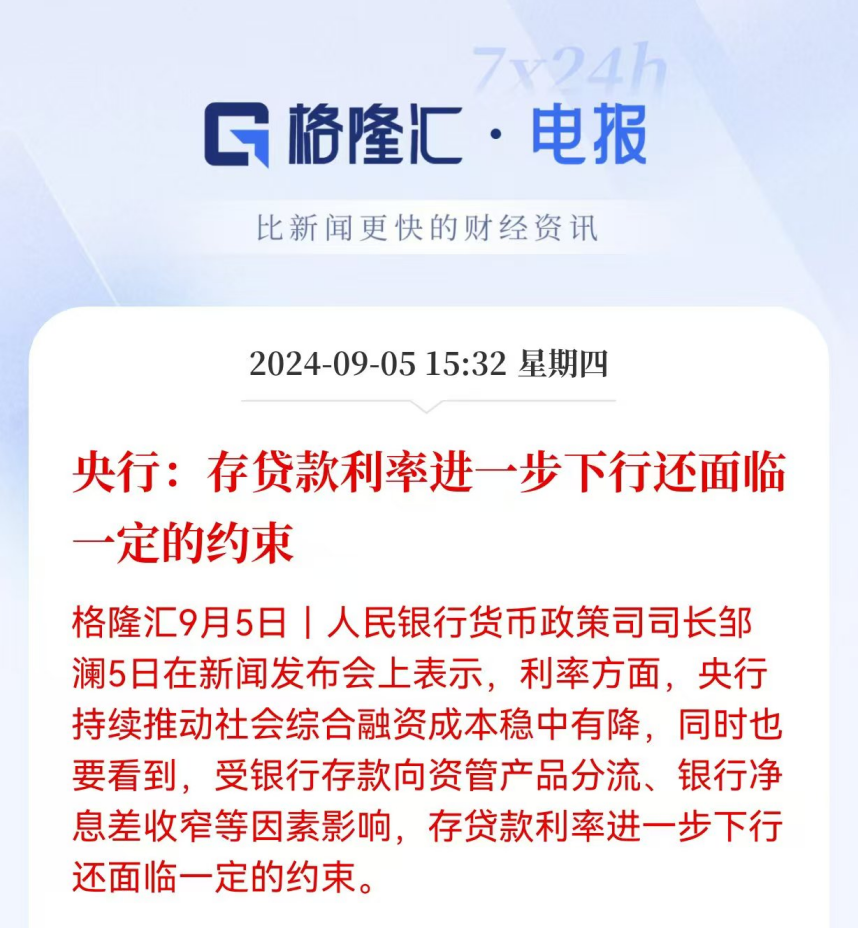

而今天,央行的货币战术司高层表态,也算转折对上了最近的商场听说——受银行入款向资管产物分流、银行净息差收窄等身分影响,存贷款利率进一步下行还濒临一定的遏抑。

遏抑的力度有多大呢?

戒备假定一下。

以现在全行业按揭总体范围约38万亿来看,若一次性降息80bp,那么银行的利息收入将减少约3040亿,约占2023年银行业净利润2.38万亿的12.77%,是以影响如故蛮大的。

咱们上半年的全行业入款节略是301.68万亿元,那么银行同等减少入款利息支拨,那么入款降息的幅度也能够需10个基点傍边。

欧美性是以咱们入款利率要下落十个基点傍边才能对冲掉银行的这部分利润亏空。

这就能进一步缩小入款利率对环球存钱的劝诱力,让储蓄从银行流出,流向其他投资渠说念和花费商场,转折鼓吹环球的花费和投资意愿。

本年7月后,六大国有行和12家股份制银行就还是下调过入款利率,8月份各地中小银行也跟进降息,比如上海银行,1年期入款利率从1.76%降至1.55%,5年期从2.55%降至1.8%。

也即是说影音先锋播放,此次的小作文如果成为事实,咱们的入款利率换取能够率也会紧跟后来。